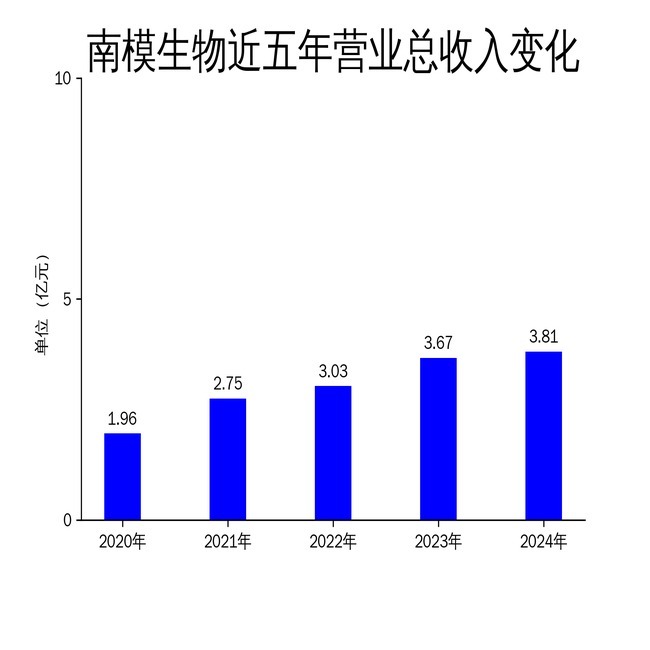

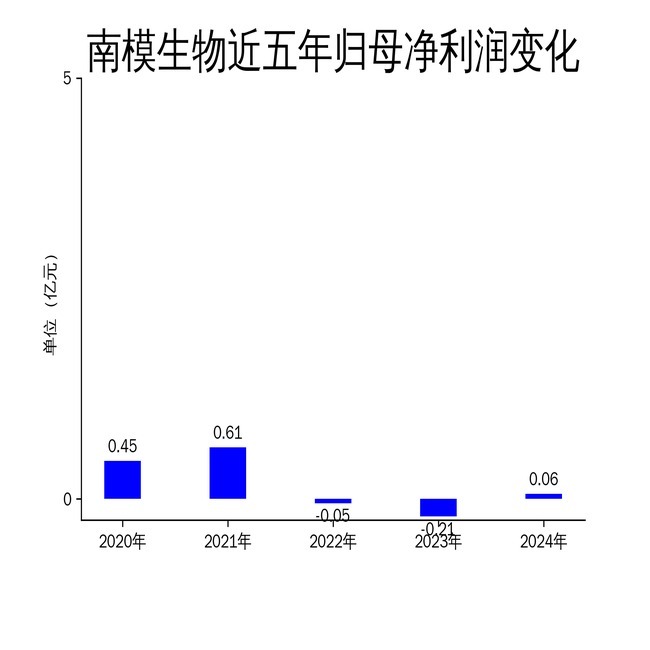

2025年4月30日股王配资,南模生物发布了2024年年报。报告显示,公司实现营业总收入3.81亿元,同比增长4.01%;归属于母公司所有者的净利润为649.55万元,成功扭亏为盈,同比增长131.56%。然而,扣除非经常性损益的净利润仍为-1,550.96万元,尽管同比减亏60.75%,但公司核心业务的盈利能力依然堪忧。南模生物主要从事定制化模型、标准化模型、模型繁育、药效评价及表型分析等业务,2024年在全球经济放缓、行业竞争加剧的背景下,公司通过创新驱动、海外市场开拓等措施,实现了业绩的初步复苏。

创新驱动:模型研发与验证的双重突破股王配资

南模生物在2024年继续坚持创新驱动,累计研发构建了超过21,000种模型,其中自主研发标准化模型13,000余种,定制化模型8,200余种。公司针对ADC药物、双抗、多抗药物、小核酸药物等热门领域,推出了多种靶点人源化小鼠模型,如GPC3、CD79A、CD70等。此外,公司还推出了M-NSG-hIL6/hIL6R、M-NSG-hTHPO等新型重度免疫缺陷小鼠模型,进一步丰富了可评价的人类免疫细胞种类。

在模型验证方面,南模生物针对抗体药物、ADC药物、小核酸药物、细胞治疗等方向,完成了超过200种人源化品系表达的验证数据。公司还成功构建了具有自主知识产权的人源化抗体转基因小鼠SmocMab品系,该品系在抗原刺激下可高效产生针对抗原的全人源抗体,有望成为抗体药物研发的重要工具模型。尽管公司在模型研发和验证方面取得了显著进展,但研发投入金额为7,498.11万元,同比下降6.55%,研发投入占营业收入比例为19.67%,相比上年同期下降2.22个百分点,显示出公司在研发投入上的缩减,可能对未来创新能力的持续提升带来挑战。

海外市场:收入占比提升股王配资,全球化布局加速

2024年,南模生物持续开拓海外市场,海外业务收入占比约为14%,较去年增长约32%。公司通过现场拜访、参加国际学术会议等方式,深入了解客户需求,新进入多家知名制药公司供应商库,并与其签订框架协议,实现订单稳定增长。公司还增加了日本、法国、韩国等海外代理商合作,扩大客户覆盖面。

在美国市场,南模生物在Texas购置了房产作为美国基地,部分办公室和实验室将作为生物医药孵化器,吸引生物医药初创公司入驻,并为其提供CRO服务。这一举措不仅有助于公司进一步渗透美国市场,也为未来海外收入的增长奠定了基础。然而,尽管海外市场表现亮眼,但公司整体营业总收入增速仅为4.01%,显示出国内市场增长乏力,尤其是工业端收入略有下降,反映出国内生物医药行业投融资环境尚未明显回暖。

品牌形象与主营业务:订单增长但定制化模型收入下滑

南模生物在2024年注重品牌形象的塑造,参加了50多场科研及行业展会,通过品牌宣传拓展了获客渠道。公司还注重新媒体运营,全年举办10余场《遇见科学家》《南模讲坛》等系列公开课,通过学术交流平台普及公司产品。客户使用公司大小鼠等动物模型或服务共发表研究论文1,000余篇,涵盖Nature、Cell、Cancer Cell等诸多国际顶级期刊,为拓宽销售渠道提供了新的助力。

在主营业务方面,公司2024年新签订单4.07亿元,新签订单增长率为8%,仍保持增长态势。然而,定制化模型收入3,390.56万元,同比下降13.87%,主要由于项目周期较长、市场竞争加剧导致订单及单价下降。标准化模型收入16,476.85万元,同比增长16.58%,主要得益于科研客户需求稳定增长。模型繁育收入9,005.94万元,同比下降8.60%,主要受科研院所新建动物房以及市场竞争压力影响。药效评价及表型分析业务收入5,320.49万元,同比增长7.14%,显示出公司在代谢、自免等热门领域的服务有所增加。

尽管南模生物在2024年实现了扭亏为盈,但扣非净利润仍为负,显示出公司核心业务的盈利能力尚未完全恢复。未来,公司需要在创新研发、国内市场拓展以及成本控制等方面进一步发力股王配资,以确保持续的业绩增长。

伍洲配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯